如何配置风险保障才是合理的?

2024年03月08日当风险缺口出现,就需要正确匹配保险产品,不同的产品解决的问题是不一样的。

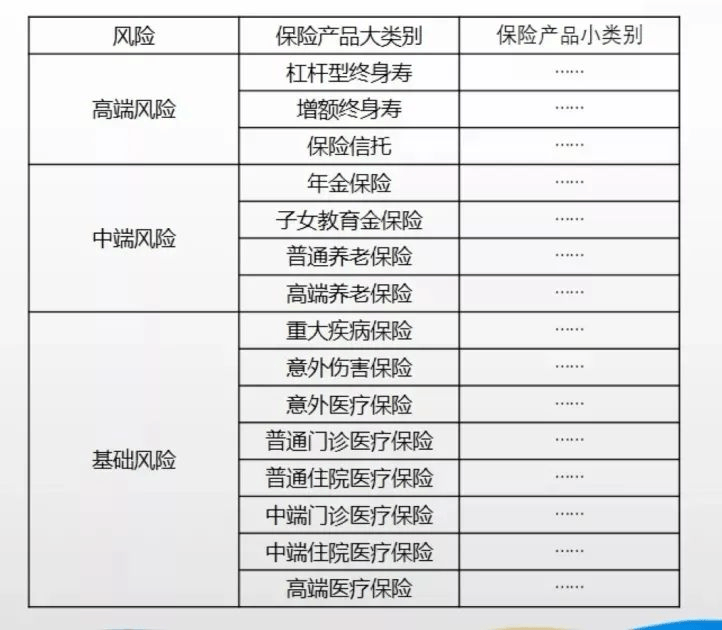

管理基础风险我们需要去考虑重疾保险、意外保险、医疗保险等;中端风险需要考虑年金保险、子女教育金、养老保险等;高端风险需要用到杠杆型的终身寿险、增额寿险、保险金信托等等。

对于客户来说,上千款的保险产品挑选起来是很困难的,所以建议咨询专业人士协助进行方案的制定。

广大客户最关心的问题其实是需要花多少钱,来解决家庭财富风险管理的问题。保险费分为两种,一种是消费掉的,通俗来说就是如果投保后,没有发生保险事件,就相当于消费掉。另外一种是带有储蓄的性质,如果风险没有发生,未来会有增值情况,这是保险产品的金融属性。无论配置哪一种保险产品,都需要将为保险支出的费用作为专门的账户进行管理,用来储存家庭责任准备金,相当于一个财富风险对冲账户以及对未来美好生活的保证基金。

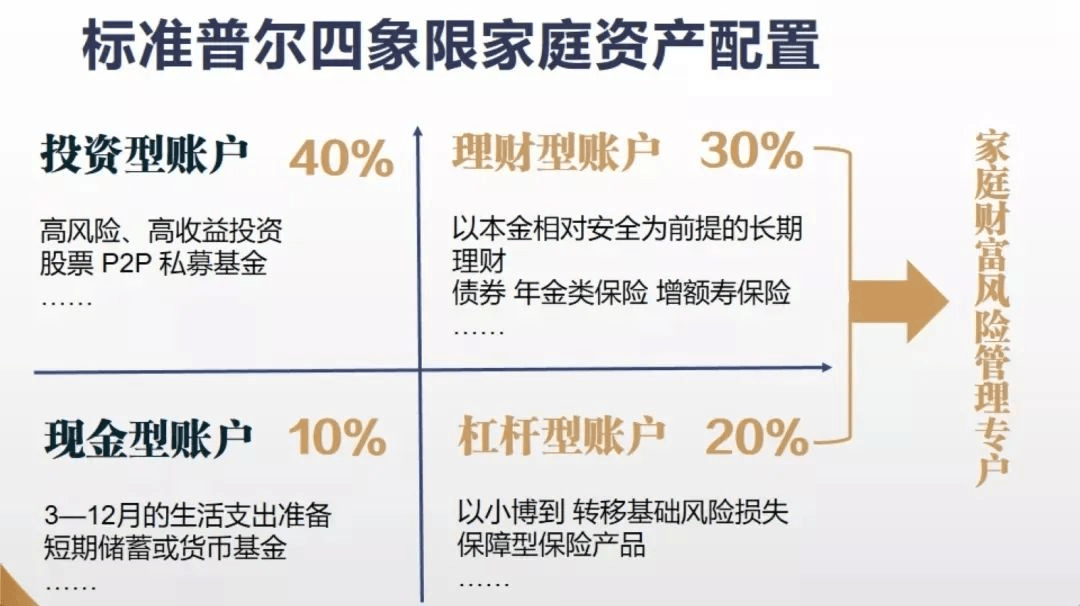

专户中的资金不足或过多都是不可取的,那么多少为宜呢?从年收入中按比例计提进入风险管理账户:管理基础风险建议以年收入的10%~20%,管理中端风险建议以年收入的20%~30%,管理高端风险则需要根据想要传承和保全的财富目标来决定。对于家庭资产配置的经典理论有很多,其中有一个叫做标准普尔四象限家庭资产配置,实际上也是在告诉我们,如何把家庭的财富资产合理地进行配置。

当家庭风险的每一个阶段管理都到位了,我们依然不能完全放松下来。财富风险管理是伴随家庭存在于全生命周期的,期间对于家庭保单的管理以及后续保全领取、理赔办理等问题,均需要全盘考虑。所以需要在专业的平台去获取一站式的整合服务与管理。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

分类:网络热点 | 标签: 风险需要160保险家庭 | 查看:2