2024年03月13日 No comment 东吴证券发布研究报告称,由于美联储更看重核心通胀(不含食品和能源),市场似乎对这一份超预期的重视程度不如1月,至少美股的表现体现了这一点。上周鲍威尔曾表示,如果通胀走势符合预期,降息的过程“将会在今年开始”。该行认为这一标准是CPI至少要持续下降3个月,美联储才会认可通胀的下降趋势。由于本月通胀的小幅反弹,美联储需要更多份数据的支持才能对降息更有“信心”,6月降息越来越难。

东吴证券观点如下:

今年美国通胀的超预期,涨出了“板块轮动”的感觉,1月是医疗、住房等服务价格,2月则轮到了能源:能源以及相关的交通运输服务价格成为通胀环比增速迟迟下来的重要原因。不过由于美联储更看重核心通胀(不含食品和能源),市场似乎对这一份超预期的重视程度不如1月,至少美股的表现体现了这一点。能源通胀难道真的不算通胀吗?该行觉得未必,一方面从更多广义的指标看,通胀的粘性不容忽视;另一方面该行依旧要警惕通胀“板块轮动”的风险,鲍威尔的降息“不远”,依旧有不小的距离。

阅读全文 » 2024年03月03日 No comment 本周产地煤价环比下跌。截至3 月1 日,陕西榆林动力块煤(Q6000)坑口价940.0 元/吨,周环比下跌45.0 元/吨;内蒙古东胜大块精煤车板价(Q5500)748.9 元/吨,周环比下跌4.6 元/吨;大同南郊粘煤坑口价(含税)(Q5500)764.0 元/吨,周环比下跌1.0 元/吨。 内陆电煤日耗环比下降。截至3 月1 日,本周秦皇岛港铁路到车5670车,周环比增加45.95%;秦皇岛港口吞吐39.7 万吨,周环比增加12.46%。国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值1123.8 万吨,较上周的1088.97 万吨上涨34.8 万吨,周环比增加3.20%。截至2 月29 日,内陆十七省煤炭库存7332.80 万吨,较上周下降67.80 万吨,周环比下降0.92%;日耗为382.70 万吨,较上周下降21.50 万吨/日,周环比下降5.32%;可用天数为19.2 天,较上周上升0.90 天。 国际动力煤价格环比上涨。港口动力煤:截至3 月1 日,秦皇岛港动力煤(Q5500)山西产市场价923.0 元/吨,周下跌10.0 元/吨。截至3月1 日,纽卡斯尔NEWC5500 大卡动力煤FOB 现货价格99.5 美元/吨,周环比上涨1.3 美元/吨;ARA6000 大卡动力煤现货价105.1 美元/吨,周环比上涨12.1 美元/吨;理查兹港动力煤FOB 现货价86.9 美元/吨,周环比上涨2.8 美元/吨。 焦炭方面:投机需求以及部分钢厂恢复采购,焦炭基本面有所改善。 产地指数:截至2024 年3 月1 日,汾渭CCI 吕梁准一级冶金焦报1910 元/吨,周环比下降100 元/吨。港口指数:CCI 日照准一级冶金焦报2170 元/吨,周环比下跌30 元/吨。综合来看,随着第四轮焦炭价格提降落地,部分产地焦企亏损严重,加大限产幅度,供应持续收紧,终端需求虽未有明显好转,但考虑阶段性价格低位,钢厂及贸易商采购积极性稍有回升,焦企库存回落;整体来看,第四轮焦炭价格提降落地后,钢厂利润有所恢复,且焦化厂对提降排斥情绪较强,市场持稳预期增强,后期需关注终端需求恢复情况以及原料煤价格走势。 焦煤方面:焦企亏损加大,竞拍成交下跌。截止3 月1 日, CCI 山西低硫指数2330 元/吨,日环比持平;CCI 山西高硫指数2098 元/吨,日环比持平;灵石肥煤指数2150 元/吨,日环比持平;济宁气煤指数1400 元/吨,日环比持平。临近两会煤矿安监或将趋严,供应端延续偏紧格局。下游焦钢企业利润亏损,部分加大限产力度,原料采购需求疲弱,多以消耗前期库存为主,各煤种价格承压回落。 我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。供给方面,煤炭产地安全生产形势依旧严峻复杂。需求方面,本周,内陆电煤日耗环比下降,沿海电煤日耗环比上升(截至2 月29 日,内陆十七省煤炭日耗为 382.70 万吨,较上周下降21.50 万吨/日,周环比下降5.32%;沿海八省煤炭日耗为203.10 万吨,较上周上升5.50 万吨/日,周环比增加2.78%);非电需求尤其是化工耗煤依旧旺盛(截至3 月1 日,化工周度耗煤为631.47 万吨,较上周下降2.15 万吨/日,周环比下降0.34百分点)。整体上,正月十五之后,主产地大部分民营煤矿已经恢复正常生产,煤炭市场供应增加,监测点煤矿产能利用率升至较高水平,产地供应已回升至较高水平(汾渭产运销监测样本数据显示,2024 年2 月22 日-2 月28 日“三西”地区煤矿产能利用率较上期上升11. 66 个百分点)。库存方面,本周港口动力煤市场交投氛围冷清,目前港口煤炭发运成本仍然倒挂,贸易商发运积极性不高,港口库存小幅下降。本周焦炭第四轮降价已然落地,下游焦企亏损加剧,对高价原料抵触心态偏强,煤矿签单不佳,加之部分矿点产量回升,产地出现一定程度累库。值得关注的是,本周煤炭市场偏弱运行,目前产地大部分煤矿恢复正常,铁路发运量节后稍有提升,但整体仍在低位徘徊,煤炭发运倒挂严重,贸易商发运积极性不高。元宵节后,下游需求恢复缓慢,港口市场交投氛围冷清,市场价格不断下跌。但目前港口库存仍在持续减少,港口供应问题仍存,我们预计市场价格下跌空间有限。整体上,我们认为煤炭供需两端供给最为关键,供给无弹性而需求有弹性。供给端在政策高压下,煤矿安全治理工作有望进一步收紧,“带病保供”等现象有望得到集中治理,煤炭产地安监将迎来新常态,或将持续约束国内煤炭供给;而需求端随着元宵节后下游复工复产向好,煤炭需求有望逐步复苏,叠加前期降雪拉运受限,煤炭价格亦有望企稳回升。总体上,能源大通胀背景下,我们认为未来3-5 年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,再度提示板块逢低配置。 投资建议:结合我们对能源产能周期的研判,我们认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注:一是内生外延增长空间大、资源禀赋优的兖矿能源、广汇能源、陕西煤业、山煤国际、晋控煤业等;二是央改政策推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源、新集能源等;三是全球资源特殊稀缺的优质冶金煤公司平煤股份、淮北矿业、山西焦煤、潞安环能、盘江股份等;四是建议关注可做冶金喷吹煤的无烟煤相关标的兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技、天玛智控等。 风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

阅读全文 » 2024年03月02日 No comment 华泰证券发布研究报告称,美国名义增长预期改善;2月消费韧性犹存,房贷利率小幅反弹,地产边际改善;1月非农和通胀数据大幅超预期,FOMC纪要以及部分委员表态偏鹰,降息预期回落,首次降息时点从5月推迟至6月,2024年累计降息幅度下降61bp至85bp。往前看,关注3月FOMC以及非农和通胀数据。

核心观点

增长:名义增长预期上调,消费动能延续

美国名义增长预期上调,消费动能延续,地产有所改善。受美国经济数据超预期提振,彭博对美国2024年GDP增速的预期从1.6%上调至1.9%。消费方面,四季度GDP实际个人消费季环比折年超预期上修至2.8%;多重因素叠加导致美国1月零售环比收缩0.8%,大幅低于一致预期(-0.2%),但1月数据噪音较大,估计2月美国零售增长将较1月明显反弹;2月BEA刷卡消费较1月进一步回升,创2023年3月以来高点。地产方面,30年期固定房贷利率回升至6.9%,房贷申请量持续低迷,1月新屋和成屋销售均反弹,但可能受1月寒冷天气拖累,回升不及预期。投资方面,1月核心资本品订单反弹,指示企业设备投资可能边际改善。

阅读全文 » 2024年03月01日 No comment

蛋白粕:

周四,CBOT大豆下跌,价格跌至三年新低。受南美天气改善、美国出口销售不温不火以及合约交割量大于预期等因素拖累。出口销售报告显示,美豆单周净销售15.97万吨,较前一周显著增加,但较四周均值下滑30%。Abiove下调巴西大豆产量预估,最新预期值为1.538亿吨。关注今日发布的美豆压榨数据以及豆油生柴数据。国内方面,豆粕期货仍围绕3000元/吨附近波动,区间震荡格局没变。美豆下降,但国内大豆进口成本稳中提高。终端成交平淡,油厂压榨量进一步恢复,豆粕去库速度料放缓。多空交织下,豆粕上下两难,陷入僵局。操作上,短线参与。

阅读全文 » 2024年02月23日 No comment 智通财经APP获悉,中国汽车流通协会发布2024年1月份“汽车经销商库存”调查结果显示,1月份汽车经销商综合库存系数为1.38,环比上升15.0%,同比下降23.3%,库存水平在警戒线以下,汽车流通行业景气度较上月有所回落。

一、1月份库存系数同比下降、环比上升

今年春节较晚,节前销售周期较长。多数车企延续去年年底的优惠政策,春节前刚需购车对1月份销量形成较强的支撑,尤其是燃油车旺销。由于去年12月份消费需求有一定的提前释放和消化,加之冰雪冻雨天气影响,1月份汽车终端销量略低于预期。

阅读全文 » 2024年02月22日 No comment

快讯摘要

光迅科技录得7天3板证券时报网讯,光迅科技再度涨停,7个交易日内录得3个涨停,累计涨幅为40.86%,累计换手率为34.57%。截至9:30,该股今日成交量835.72万股,成交金额2.36亿元,换手率1.11%。...

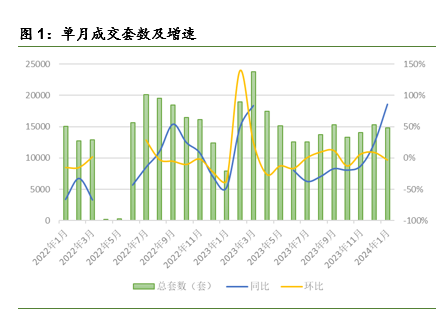

阅读全文 » 2024年02月19日 No comment 在放松人才购房叠加外环外放开单身限购等政策下,上海二手房市场成交量已现企稳迹象。

2月19日,据上海链家研究院监控数据,今年1月份,上海全市共成交二手房1.48万套,环比下降3%,同比增长86%;成交金额537亿元,环比下降2%,同比增长94%;成交均价42437元/平方米,环比持平,同比增长2%。

阅读全文 » 2024年02月19日 No comment

快讯摘要

南山智尚股东户数环比下降9.09%今日大涨4.25%证券时报网讯,南山智尚2月19日在交易所互动平台中披露,截至2月10日公司股东户数为9745户,较上期(1月31日)减少974户,环比降幅为9.09%。这已是...

阅读全文 » 2024年02月17日 No comment 智通财经APP获悉,交通运输部发布2月16日春运数据。来自2024年综合运输春运工作专班数据显示,2月16日(春运第22天,农历正月初七),全社会跨区域人员流动量30846万人次,环比下降2.2%,比2023年同期增长34%,比2019年同期增长34.06%。

其中:

铁路客运量1528.8万人次,环比增长0.9%,比2023年同期增长25.1%,比2019年同期增长19.9%。

公路人员流动量28961万人次,环比下降2.3%,比2023年同期增长 34.4%,比2019年同期增长35.8%。其中,高速公路及普通国省道非营业性小客车人员出行量25864万人次,环比下降3.9%,比2023年同期增长35.9%,比2019年同期增长69.7%;公路营业性客运量3097万人次,环比增长12.6%,比2023年同期增长23.3%,比2019年同期下降49.1%。

阅读全文 »